مقدمة: صعود إمبراطوريات “الحلال” في زمن القروض

في عالمٍ ماديٍّ بامتياز، حيث تُقاس قيمة الإنسان بما يملك، وحيث أصبح الوصول إلى المسكن والسيارة وحياة الرفاهية يمر حتماً عبر بوابة الاقتراض، ظهرت البنوك التشاركية كبديلٍ أخلاقي ينقذ الضمائر من “مقصلة الربا”. لقد جاءت هذه المؤسسات بوعود وردية، ترفع شعار المشاركة في الربح والخسارة، وتعد الزبائن بتمويلٍ يبارك فيه الله ولا تلوثه شبهة الفائدة. لكن، وبعد سنوات من التجربة، بدأ الستار يرتفع عن واقعٍ مغاير تماماً؛ واقعٍ يجسده الكاريكاتير الساخر الذي يصور الشاب الذي يدخل البنك بابتسامة عريضة ليخرج منه بعد عقود محطم القوى، بينما تحول مبنى البنك الصغير إلى ناطحة سحاب شامخة. فهل نحن أمام ثورة مالية عادلة، أم أمام “رأسمالية ملتحية” تستغل الأشواق الدينية لتحقيق أرباحٍ تفوق الخيال؟

المبحث الأول: سيكولوجية الفرحة الأولى في البنوك”تشاركية

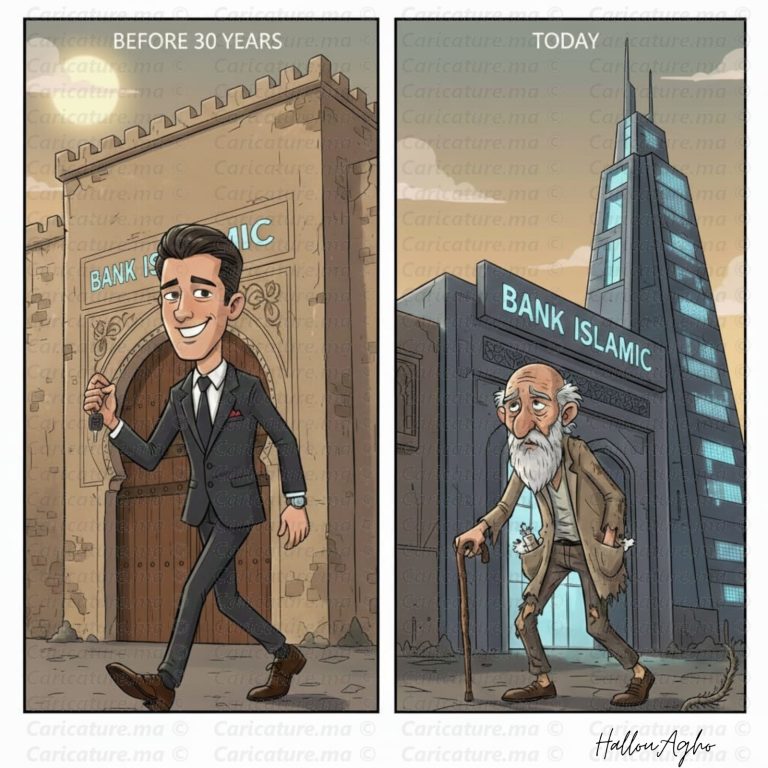

على الجانب الأيسر من الكاريكاتير، نجد تلك اللحظة السحرية. الشاب في مقتبل العمر، يرتدي ملابسه الأنيقة، ويحمل ملفه الأخضر متجهاً نحو البنوك التشاركية. في هذه المرحلة، يكون الزبون مشحوناً بجرعة هائلة من التفاؤل. بالنسبة له، هذا البنك ليس مجرد مؤسسة مالية، بل هو “شريك” وصديق.

1. وهم الشراكة العادلة

عندما يدخل الزبون إلى البنوك التشاركية، يتم استقباله بلغة فقهية محببة: “مرابحة”، “إجارة”، “مشاركة”. هذه المصطلحات تمنح الفرد شعوراً بالأمان النفسي. هو لا يأخذ “قرضاً بربا”، بل يطلب من البنك أن “يشتري له” منزلاً ثم يبيعه إياه بربحٍ معلوم. هذه الفرحة العارمة التي تظهر على وجه الشاب هي نتيجة لراحة الضمير. هو يظن أنه أفلت من قبضة المصارف التقليدية، ولا يدرك أن البنوك التشاركية قد أعدت له عقداً لا يقل صرامة.

2. المبنى البسيط.. فخ التواضع

في الكاريكاتير، يظهر مبنى البنك في البداية بسيطاً وغير متكلف. هذه رمزية ذكية جداً؛ ففي بداياتها، تحرص البنوك التشاركية على تقديم صورة المؤسسة القريبة من الشعب. الزبون يبتلع الطُعم، ويوقع على التزامات تمتد لثلاثين عاماً، ظناً منه أن هذا “البنك البسيط” سيتحمل معه تقلبات الزمن، لكن الواقع المعماري والمالي سيكشف لاحقاً عن نمو وحشي للمؤسسة على حساب ذبول الفرد.

المبحث الثاني: ميكانيكا التحول.. كيف يصبح القرض “عذاباً”؟

ننتقل الآن إلى الجانب الأيمن من الكاريكاتير، حيث الزمن قد فعل فعلته. الشاب الذي كان يركض فرحاً، نراه الآن منحني الظهر، تغزو التجاعيد وجهه، وعلامات الإنهاك المالي واضحة عليه. ما الذي حدث في المنتصف؟ وكيف تطورت البنوك التشاركية لتصبح ذلك المبنى الزجاجي الفاخر؟

1. هوامش الربح الثابتة والقاتلة

في البنوك التقليدية، قد تتغير نسب الفائدة صعوداً وهبوطاً. أما في البنوك التشاركية، فإن “هامش الربح” الذي يتم الاتفاق عليه في عقد المرابحة يظل ثابتاً وكبيراً. البنك يشتري العقار بمبلغ معين، ويبيعه لك بضعف الثمن تقريباً على مدى سنوات طويلة. الزبون يجد نفسه يدفع أقساطاً لا تنقص، وفي حال تعثره، لا توجد “غرامات تأخير” بالمعنى التقليدي، لكن هناك “تعويضات” والتزامات قانونية تجعل من الصعب جداً التخلص من العبء.

2. غياب المرونة في الأزمات

أكبر صدمة يواجهها زبون البنوك التشاركية هي عند حدوث أزمات اقتصادية. بما أن العقد هو “عقد بيع” وليس قرضاً، فإن إعادة الجدولة تكون معقدة جداً ومكلفة. هنا يبدأ انحناء الظهر؛ فالراتب يتآكل، والتضخم ينهش القدرة الشرائية، والبنك التشاركي يظل متمسكاً بحقه في الربح الذي تم توقيعه في لحظة “الفرحة الأولى”.

المبحث الثالث: رأي موقع Caricature.ma في “تغليف” الاستغلال

يرى القائمون على موقع Caricature.ma أن السخرية السوداء هي الأداة الوحيدة القادرة على فضح التناقض الصارخ الذي تعيشه البنوك التشاركية. وحسب قراءتهم لهذا العمل الفني، فإن الكاريكاتير لا يهاجم الشريعة، بل يهاجم “المكياج الفقهي” الذي يُستخدم لتبرير الرأسمالية المتوحشة.

ويؤكد الموقع أن ريشة الفنان نجحت في اختصار آلاف الصفحات من العقود البنكية في مشهدين: مشهد “الجزرة” (الوعد بالحلال) ومشهد “العصا” (الدين الثقيل والمبنى الشاهق). إن فلسفة الكاريكاتير هنا تقوم على كشف أن القوة الاقتصادية التي تراكمها البنوك التشاركية هي في الحقيقة “طاقة مسحوبة” من حيوية وشباب الزبائن الذين تحولوا إلى مجرد أرقام في جداول الأرباح السنوية. هذا النقد البصري يعكس حقيقة أن البنوك تنمو عمودياً في السماء بينما ينحني الإنسان أفقياً نحو الأرض.

المبحث الرابع: التناقض البصري.. نمو البنك مقابل ذبول الإنسان

في الكاريكاتير، هناك رسالة عميقة في تطور المعمار. لماذا أصبح مبنى البنك فخماً؟ إن الأرباح التي تحققها البنوك التشاركية من الفوارق السعرية في العقارات والسلع ضخمة جداً. البنك لا يخاطر فعلياً؛ فهو لا يشتري السلعة إلا بعد أن يوقع الزبون وعداً ملزماً بالشراء.

هذا يعني أن مخاطر السوق تقع بالكامل على عاتق الزبون، بينما يضمن البنك ربحه الصافي. هذا الربح الصافي هو الذي يبني الأبراج الزجاجية، وهو الذي يحول المؤسسة من مكتب بسيط في حي شعبي إلى إمبراطورية مالية في وسط المدينة، بينما يظل الزبون في مكانه، بل ويتراجع صحياً ومالياً تحت ضغط السداد. يمكنك التعمق في فهم آليات السوق والديون عبر زيارة صندوق النقد الدولي الذي يقدم تقارير دورية حول استقرار الأنظمة المالية العالمية وتأثير الديون على الأفراد.

المبحث الخامس: العبقرية التسويقية واستغلال “الفوبيا” الدينية

تعتمد البنوك التشاركية في نموها على محرك أساسي: “الخوف من الحرام”. الإنسان بطبعه يميل لتزكية ماله وراحة باله، والبنك يعزف على هذا الوتر بحرفية عالية.

1. لجان الرقابة الشرعية.. صكوك الغفران المالية

وجود “لجنة شرعية” لكل بنك هو الركيزة التي تجذب الزبائن. الزبون لا يقرأ البنود القانونية المعقدة، بل ينظر إلى “الفتوى” المرفقة. هذه الفتوى هي التي تشرعن لـ البنوك التشاركية أخذ هوامش ربح قد تفوق فوائد البنوك التقليدية بمرتين. التسويق هنا لا يبيع “خدمة مالية”، بل يبيع “طمأنينة”، وهي سلعة لا تقدر بثمن، مما يجعل الزبائن يتغاضون عن الإرهاق المالي اللاحق.

2. الشعارات البراقة مقابل العقود الصارمة

“نحن شركاؤك في النجاح”، “تمويل مبارك”.. هذه الكلمات هي التي تخلق الابتسامة على وجه الشاب في الكاريكاتير. لكن عند الدخول في التفاصيل، تجد أن البنوك التشاركية تفرض عليك تأميناً تكافلياً، ورسوماً للملف، ومصاريف توثيق، وتكاليف تقييم، مما يجعل “التمويل الحلال” أغلى ثمناً بكثير. البنك هنا يمارس ذكاءً تجارياً منقطع النظير؛ فهو يأخذ ربح البنك التقليدي ويضيف عليه “علاوة الحلال”.

المبحث السادس: هل البنوك التشاركية حقاً “تشاركية”؟

الاسم يوحي بأن البنك سيشاركك في حال خسرت تجارتك أو انخفضت قيمة عقارك. لكن الواقع المرير يقول إن البنوك التشاركية في معظم معاملاتها (خاصة مع الأفراد) تعتمد على “المرابحة للآمر بالشراء”. في هذه الصيغة، البنك ليس شريكاً، بل هو “تاجر” يبيعك بالتقسيط، ولا يتحمل معك أي تبعات لنقص القيمة أو تغير الظروف الشخصية.

1. تجربة الزبون المخدوع

الكثير من الزبائن يكتشفون متأخرين أنهم لو اقترضوا من بنك تقليدي، لكانوا قد سددوا ديونهم في وقت أقصر وبكلفة إجمالية أقل. هذا الاكتشاف هو ما يحول الشاب الفرح إلى ذلك العجوز المحطم في الكاريكاتير. الشعور بـ “الخديعة المغلفة بالدين” هو أقسى أنواع الألم المالي، حيث يشعر الفرد أن خوفه من الحرام تم استغلاله لبناء ناطحات سحاب لا يسكنها.

المبحث السابع: كيف تحمي نفسك من “فخ” الوعود الوردية؟

لكي لا ينتهي بك المطاف مثل بطل الكاريكاتير، محني الظهر أمام مبنى زجاجي فخم، يجب عليك اتباع استراتيجية واضحة في التعامل مع البنوك التشاركية.

1. المقارنة الرقمية المجردة

لا تنظر إلى المسميات. اطلب من موظف البنوك التشاركية جدول السداد الكامل، وقارنه بجدول سداد في بنك تقليدي. انظر إلى “التكلفة الإجمالية للتمويل”. إذا كان الفرق كبيراً جداً، فاعلم أنك تدفع ضريبة باهظة مقابل “الاسم” فقط. الحلال لا يعني بالضرورة الغلاء الفاحش، والمؤمن كيس فطن لا ينساق وراء الشعارات دون لغة الأرقام.

2. قراءة ما بين السطور في عقود المرابحة

تأكد من شروط الفسخ، وشروط التعجيل بالسداد. في كثير من الأحيان، لا تمنحك البنوك التشاركية خصماً عند السداد المبكر، بعكس البنوك التقليدية التي قد تسقط عنك الفوائد المستقبلية. في النظام التشاركي، الربح قد يكون “ديناً مستقراً” لا يسقط بمجرد دفعك للمبلغ المتبقي، وهذا أحد أكبر الكمائن المالية التي يقع فيها الزبائن.

المبحث الثامن: البنوك التشاركية والمسؤولية الاجتماعية.. غياب الدور المأمول

كان من المفترض أن تساهم البنوك التشاركية في التنمية الحقيقية، عبر دعم المشاريع الصغيرة والمتوسطة من خلال صيغة “المشاركة”. لكن الواقع يظهر أن 90% من معاملاتها تتركز في العقارات والاستهلاك. هي لا تبني مصانع، بل تشتري بيوتاً وتبيعها بضعف ثمنها. هذا التوجه الاستهلاكي هو ما يفسر لماذا يتطور البنك بسرعة البرق (كما في الكاريكاتير) بينما يظل المجتمع غارقاً في الديون والتبعية المالية.

المبحث التاسع: الدروس المستفادة من سخرية الكاريكاتير

الكاريكاتير الذي حلله موقع Caricature.ma ليس مجرد رسم، بل هو وثيقة اجتماعية. إنه يذكرنا بأن المؤسسات المالية، مهما تعددت أسماؤها، تخضع لمنطق الربح أولاً. الابتسامة على وجه الشاب في البداية هي “طعم” تسويقي، بينما الظهر المنحني في النهاية هو “المنتج” الحقيقي لعملية التمويل طويلة الأمد.

إن التحول المعماري للبنك من مبنى متواضع إلى صرح عملاق يعكس “تراكم رأس المال” الذي لا يعود بالنفع على الفرد، بل على المساهمين في المؤسسة. الزبون في البنوك التشاركية يجد نفسه يمول بناء الصرح الذي سيقف شامخاً بينما يوارى هو الثرى وهو لا يزال يسدد أقساط “المرابحة”.

الخاتمة: هل نلوم البنك أم نلوم وعينا؟

في نهاية هذا التحليل، نعود للكاريكاتير مرة أخرى. الصورة ليست مجرد نقد لـ البنوك التشاركية، بل هي صرخة وعي لكل مقترض. البنوك في النهاية هي مؤسسات ربحية، سواء كانت تقليدية أو تشاركية. هي لا تقدم صدقات، بل تبيع خدمات بأسعار السوق (وأحياناً أعلى).

إن التناقض بين فرحة البداية وانكسار النهاية، وبين بساطة البنك وفخامته اللاحقة، هو نتاج طبيعي لنظام مالي يجيد تغليف المرارة بالسكر. البنوك التشاركية قد تكون حلاً لمن يريد تجنب الربا فعلاً، ولكن بشرط أن يدخل إليها بعقلية “التاجر الحذر” لا بعقلية “المريد المطيع”. لا تترك ظهرك ينحني من أجل ناطحات سحاب زجاجية تُبنى من عرقك؛ كن واعياً، قارن، فكر، ثم قرر. إن الحرية المالية تبدأ من فهم العقود، لا من الاكتفاء بمباركة الوعود